- 神戸市北区の不動産売却なら地域に根ざして37年以上の(株)北町総合センターへ

- ブログ一覧

- 不動産売却における税金対策を解説!取得費が不明な場合の対処法とは

不動産売却における税金対策を解説!取得費が不明な場合の対処法とは

2023-05-30

- この記事のハイライト

- ●取得費が不明な場合は、概算取得費を用いれば計算することができる

- ●譲渡費用とは、不動産売却でかかった費用のことで仲介手数料や印紙税、解体費用などが該当する

- ●相続により取得した不動産を売却する場合は、取得費加算の特例を利用すれば大幅な税金対策となる

不動産売却ではさまざまな税金や費用がかかりますが、売却で利益が出ればその利益に対して「譲渡所得税」という税金が課せられます。

譲渡所得税は所得税と住民税の総称ですが、場合によっては金額が高額となる可能性もあるため、あらかじめ税金対策を把握しておくこと良いでしょう。

そこで、取得費が不明な場合の対処方法や譲渡費用について、また取得費に加算できるものを解説します。

神戸市北区で不動産売却における節税について調べている方は、ぜひこの記事をチェックしてみてください。

\お気軽にご相談ください!/弊社へのお問い合わせはこちら

不動産売却における税金対策①取得費が不明な場合

不動産売却により利益が生じると、その利益に対して譲渡所得税(所得税・住民税・復興特別所得税)が課せられます。

この利益のことを譲渡所得と言い、以下の計算式で算出することができます。

譲渡所得=売却価格-取得費-譲渡費用

取得費とは、不動産を購入(取得)する際にかかった費用のことです。

譲渡費用とは、不動産を売却する際にかかった費用です。

この譲渡所得がマイナスになれば税金は発生しませんが、プラスになると税金が発生します。

なお、譲渡所得に税率を乗じたものが譲渡所得税となります。

税率は不動産の所有期間によって異なり、5年以内の場合は39.63%、5年超えの場合は20.315%です。

少しでも税金を抑えるためには、取得費と譲渡費用を漏れなく計上することが大切になります。

しかし、取得費は購入時にかかった費用であるため、買い入れた時期が古い場合は取得費が不明というケースも少なくありません。

当時の契約書や領収書などを紛失していれば、取得費が計上できなくなります。

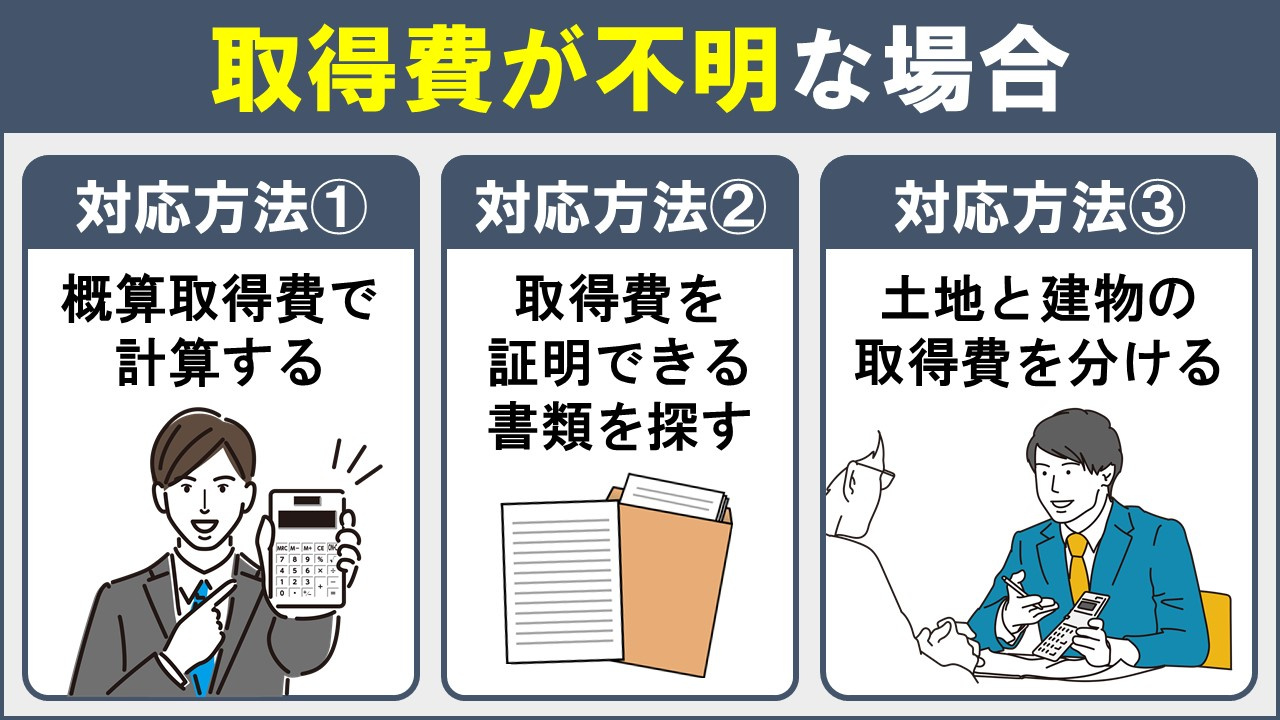

このように取得費が不明な場合、どのように対応したら良いのでしょうか。

取得費が不明な場合の対応方法は以下の3つがあります。

対応①概算取得費で計算する

不動産の購入した金額が不明の場合には「概算取得費」と呼ばれる取得費を計算に用いても良いとされています。

しかし、概算取得費は売却価格の5%相当で計算するため、実際の取得費よりも大幅に少ない金額になる可能性があるため注意が必要です。

たとえば、3,000万円で不動産売却をした場合、概算取得費を用いると「3,000万円×5%」となり150万円を取得費として計上することになります。

対応②取得費を証明できる書類を探す

取得費が不明の場合は、取得費を証明できる書類をできるだけ探すのも1つの方法です。

たとえば、手元に売買契約書が残っていなくても、当時の不動産会社などが保管している可能性があります。

また、購入金額が記載された通帳や住宅ローンを契約した際の書類、抵当権設定額がわかる書類などを探してみましょう。

ただし、これらの書類が取得費の証明として利用できるか、事前に税務署へ確認しておくと安心です。

対応③土地と建物の取得費を分ける

建物にかかった費用はわかるものの、土地の取得費だけが不明というケースもあるでしょう。

このように土地の取得費のみわからないという場合は、土地と建物を分けて加算することが可能です。

この場合、以下のように土地は概算取得費として計算し、建物はしっかり取得費を計上することで多くの取得費を計上することができます。

●土地の取得費(概算取得費)=(売却価格-建物の取得費)×5%

●全体の取得費=土地の取得費(概算取得費)+建物の取得費

このように建物だけはすべて計上することで、譲渡所得を小さくでき税金対策となります。

▼この記事も読まれています

不動産売却における媒介契約から売却活動の流れについて解説

不動産売却における税金対策②譲渡費用について

譲渡所得を計算する際に、取得費以外に「譲渡費用」の計算も必要です。

譲渡費用は上記でも少し触れましたが、不動産売却する際にかかった費用のことです。

税金対策のためには、譲渡費用についても漏れなく計上することが大切になります。

譲渡費用として計上できるものは以下のようなものです。

●不動産売却する際に支払った仲介手数料

●印紙税

●登記費用(登録免許税や司法書士への報酬)

●売却のための測量費や不動産鑑定料

●売却するために取り壊した建物の解体費用など

また、上記以外にも売却するためにかかった場合(立ち退き料や違約金など)は譲渡費用として認められます。

ただし、測量費については売却のためにおこなった場合は認められますが、売却の時期よりも遥かに前におこなっている場合は譲渡費用とならないため注意が必要です。

さらに「引っ越し費用」「固定資産税」「抵当権抹消費用」「維持管理費」なども譲渡費用には含まれません。

とくに住宅ローンの融資を受ける際に不動産に設定される抵当権抹消費用は、譲渡費用と誤解されるケースが多いですが、売却に直接かかわっているわけではないため譲渡費用ではありません。

なお、譲渡費用として計上できなくても取得費として計上できることもあります。

たとえば、土地を売却するためにかかった造成費用です。

このような埋立てや土盛り、地ならしなどの造成費用は取得費に加算となるため注意しましょう。

なお、譲渡費用かどうか不明な場合は、不動産会社や税務署へ確認することをおすすめします。

▼この記事も読まれています

不動産売却における媒介契約から売却活動の流れについて解説

不動産売却における税金対策③取得費に加算する

取得費がわかっている場合は、譲渡費用と同様にできるだけ計上することが税金対策につながります。

取得費に加算できるもの

取得費に加算できるものは、購入費以外に以下のようなものがあります。

●取得時に支払った仲介手数料

●売買契約書に貼付した印紙代

●所有権移転登記時の登録免許税や司法書士への報酬

●取得に要した立退料や移転料

●取得のための測量費や解体費用

このように、不動産を購入する際にかかった費用はすべて取得費として計上することができます。

相続による不動産売却は相続税も取得費に計上可能

相続により不動産を取得しその不動産を売却する場合、相続時に支払った相続税の一部を譲渡所得から差し引くことができる特例があります。

これは「取得費加算の特例」と呼ばれ、相続開始から3年以内の売却であれば利用可能です。

ただし、この特例を利用できるのは、相続により不動産を取得した方であること、またその不動産の相続税を支払った方です。

取得費加算の特例が適用される場合の譲渡所得は、以下のように計算することができます。

譲渡所得=売却価格-取得費-取得費に加算する相続税額-譲渡費用

なお、取得費に加算する相続税額は以下の計算式で計算できます。

取得費に加算する相続税額=(その者の相続税)×(その者の相続税課税価格の計算の基礎とされた譲渡した不動産の課税価格)÷(その者の相続税の課税価格+その者の債務控除額)

前述のとおり、取得費加算の特例には3年以内という期限があるため、売却予定がある方は早めに手続きをおこなうことをおすすめします。

取得費加算の特例を利用すれば、譲渡所得を減らせるため大幅な税金対策になるでしょう。

▼この記事も読まれています

不動産売却における媒介契約から売却活動の流れについて解説

まとめ

不動産売却でかかる譲渡所得税をできるだけ節税するためには、譲渡所得を抑えることが大切です。

譲渡所得を抑えるには、取得費と譲渡費用の計上を漏れなくおこなうことが重要になります。

取得費がわからない場合は概算取得費で計算することは可能ですが、譲渡所得が大きくなる可能性があるため、できるだけ取得費が証明できる書類を探すことをおすすめします。

神戸市北区の不動産売却のことなら「北町総合センター」へ。

お客様のご要望に真摯に対応させていただきます。

まずは、お気軽にご相談ください。

\お気軽にご相談ください!/弊社へのお問い合わせはこちら